(아래 내용은 2019년 10월 28일 배포된 “주택임대소득자는 소득세 신고와 사업자 등록을 하여야 합니다” 국세청 자료를 참고하여 작성하였습니다.)

종합소득세 신고기간에 따라 최근 주택임대 소득자와 관련하여 이슈가 되고 있습니다. 임대 사업자 등록이 의무화 됨에 따라 많은 사람들이 자신도 그에 해당하는지 알아보고 있습니다. 그럼 내용을 살펴보도록 하겠습니다.

다음에 해당하는 사람은 19년 임대소득을 20년 6월 1일까지 소득세를 신고하여야 합니다.

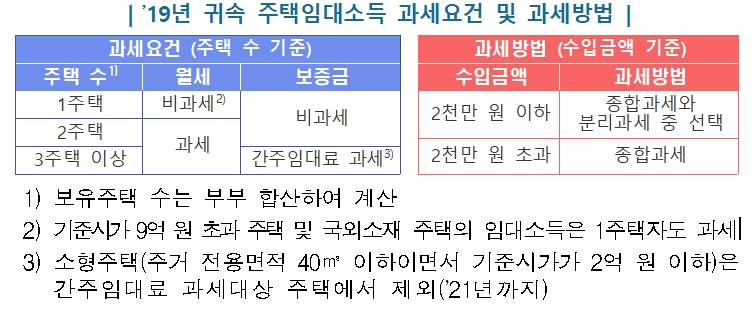

주택임대소득 과세요건

- 1주택자는 기본적으로 비과세입니다 다만 기준시가가 9억원 이상은 과세합니다.

- 2주택자는 월세 과세, 보증금은 비과세 즉 전세는 비과세가 될수 있습니다. (EX 1주택에 거주중이고 나머지 1주택이 전세라면 비과세 가능합니다.)

- 3주택은 어떤식으로든 과세가 됩니다. 전세 보증금은 간주임대료 방식으로 과세가 됩니다.

주택임대소득 과세방법

소득이 연 2천만원 이하라면 종합과세와 분리과세중 선택이 가능합니다.

2천만원을 초과한다면 종합과세만 가능합니다.

이때 소득은 필요경비나 기본공제등을 제외한 세입자에게 받는 금액입니다.

분리과세는 14%고정과세이고 종합과세는 전체모든 금융 기타 수입을 통계하여 누진이 되면 6~42%까지 가능할수 있습니다.

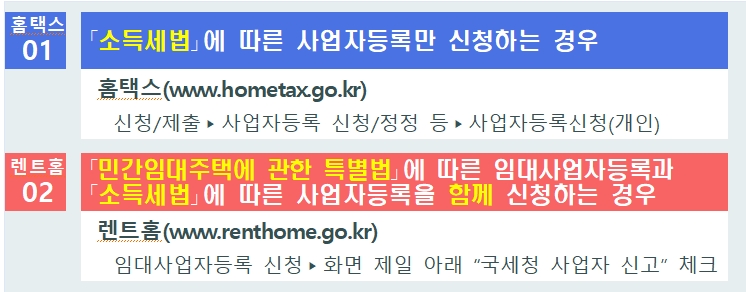

2020년부터 주택임대소득자는 사업자 등록 의무

사업자 등록은 국세청에 사업자 등록만 하는 경우와, 지자체에 임대사업자 등록까지 함께 신청하는 두가지 경우가 가능한데 주택임대 사업자 등록시 여러 혜택이 있다. 이에 관해서는 간략하게만 다루겠습니다.

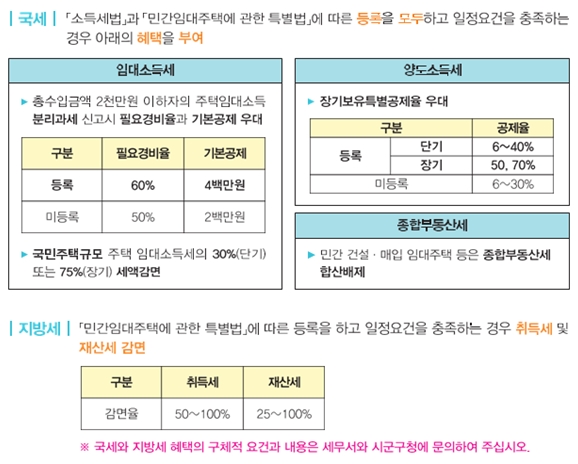

주택 임대업 등록시 혜택

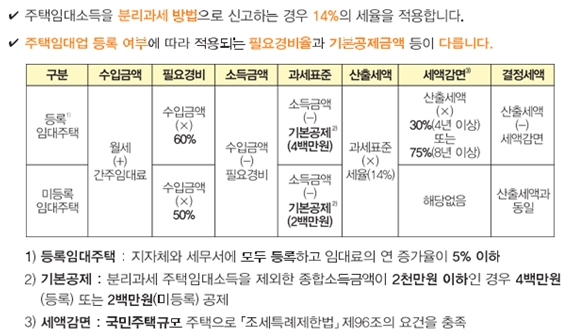

주택임대소득 분리과세 방법

주택임대 등록자 주의 사항

임대주택 등록자가 혜택에 가장 주의해야 할 부분이 임대료 증가부분과 매매조건(4년, 8년)에 관한 부분입니다. 현재 보유세나 임대료 건보료 등이 매우 오르고 있고, 5%이내로만 임대료를 올려야 합니다. 이를 어기면 과태료가 만만치 않습니다.

마치며

정부에서 임대사업자등록을 의무화 하였고 많은 혜택을 주면서 주택임대 등록자를 권장하고 있습니다. 작년 올해를 기준으로 주거급여의 부양의무자에 대한 역할이 최소화되었고 다른 복지혜택이 늘어난 만큼 보유세, 임대소득세, 건보료의 상승 등 재산의 흐름에 대하여 복지혜택을 시작으로 정부에서 찾아가고 있습니다. 투명하게 관리되는 측면이 나쁜건 아니지만 과한 세율과 복지는 중산층과 부자들의 이탈이 될 가능성도 있습니다.

조금 유감스러운 정책들도 있지만 미리미리 공부해두고 나에게 최대한 절세할수 있는 방법을 알아두도록 해야할 것입니다.

![Read more about the article [주식이야기] 3배 레버리지로 투자중(ft.라오어의 미국주식 무한매수법)](https://manghalra.com/wp-content/uploads/2022/03/KakaoTalk_20220324_130641104-225x300.jpg)